产业园区“标准地”成政策热点——3月产办不动产月度报告睿和研究

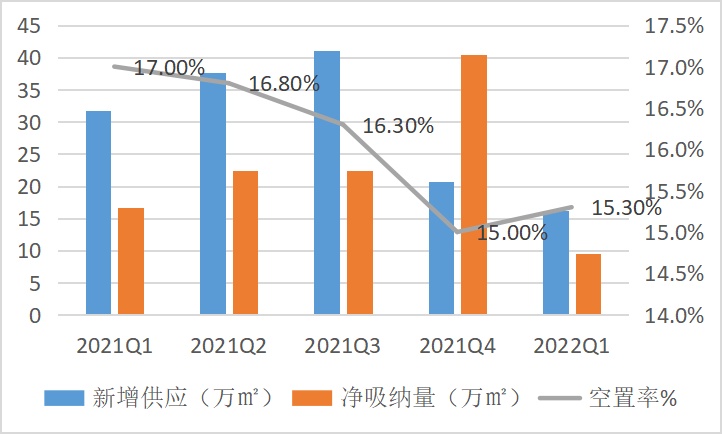

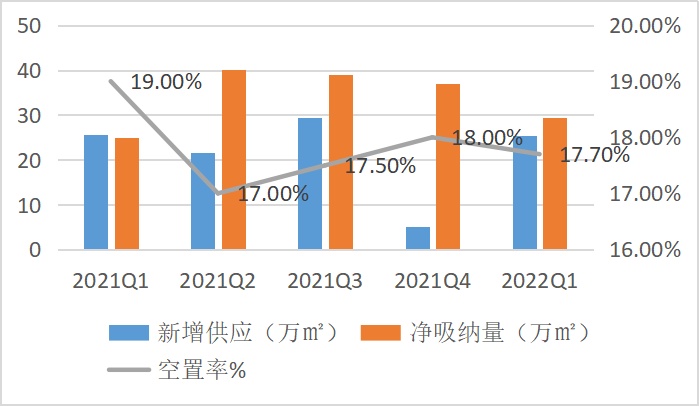

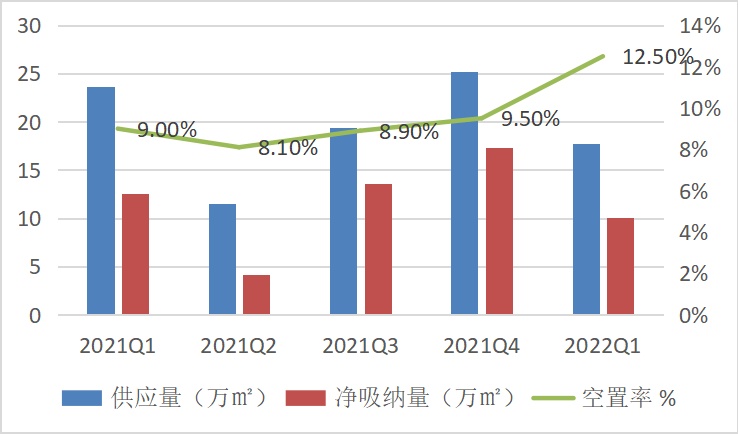

3月份,一线城市写字楼市场上,北京、上海、深圳、广州空置率分别为15.3%、17.7%、22.8%、12.3%,广州是唯一连续两年空置率低于15%的一线月疫情影响较大,写字楼租赁市场脚步放缓。

多地出台“标准地”相关政策,以亩产论英雄,提升土地效率,优化营商环境。多个产业运营商参与设立股权投资基金,实行“基金+基地”的产业运营模式。

1、北京:租金微涨,市场回归常态

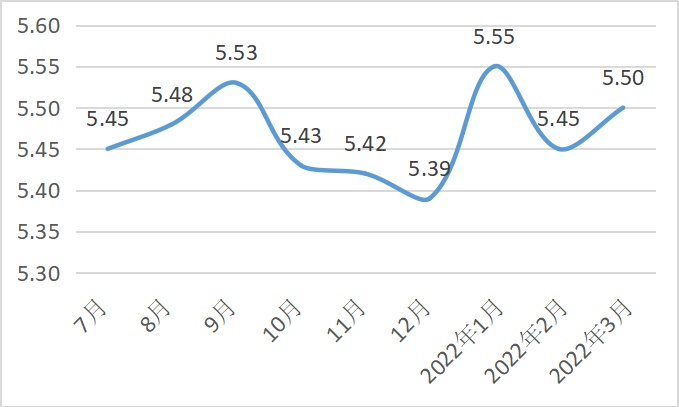

图1 :2021年7月-2022年3月北京写字楼市场租金情况

表1:3月北京各区写字楼租金水平(单位:元/平方米/月)

2021年是北京市写字楼供应高峰期的蕞后一年,到2022年头部季度,北京写字楼市场回归常态。截至3月末,北京甲级写字楼市场迎来两座新项目入市,供应量约为16.2万平方米;受市场整体租赁需求有所减弱的影响,季度内净吸纳量约为9.5万平方米,较去年同期下滑42.5%。一季度末全市甲级写字楼空置率为15.3%,环比微升0.3个百分点、同比下降1.3个百分点。

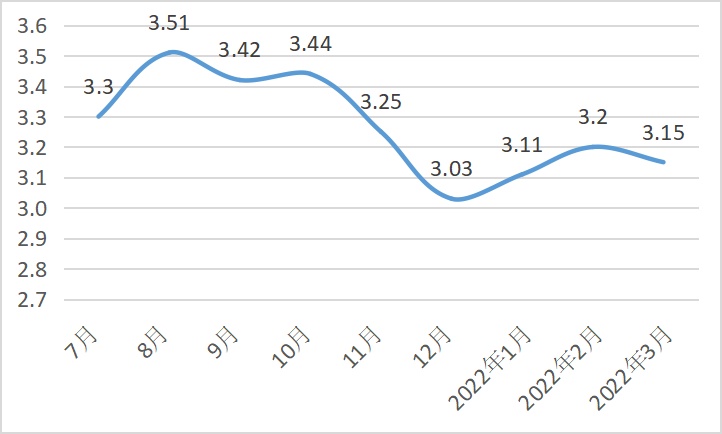

2、上海:周期影响,租金空置率双降

但由于3月份疫情冲击,上海写字楼市场接下来或将短期承压。上海市3月份整体写字楼市场租金为4.13元/平方米/天,环比下降1.4个百分点。虽然写字楼市场3月份以来受疫情冲击,但是决定办公楼市场表现的根本因素是市场周期,所以预计未来上海写字楼市场将会逐渐恢复。

图3:2021年7月-2022年3月上海写字楼市场租金情况

表2:3月上海各区写字楼租金水平(单位:元/平方米/月)

数据来源:戴德梁行、睿和智库整理

一季度,广州写字楼市场的租赁成交延续了去年的活跃,

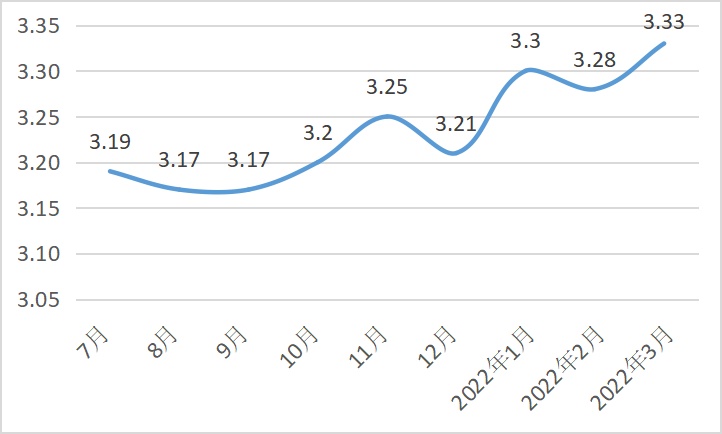

3月份,广州写字楼市场整体租金水平为3.33元/平方米/天,环比上升1.5个百分点,广州市各区域中天河区租金水平蕞高为4.17元/平方米/天,环比增长2.49%。

数据来源:全国房价价行情网、睿和智库整理

数据来源:全国房价价行情网、睿和智库整理

2022年头部季度,广州甲级写字楼市场迎来三个新项目入市,均位于琶洲商务区,合计为市场带来17.7万平方米的新增供应。在新项目积极招商引资的带动作用下,持续活跃,本季度全市净吸纳量达到10.1万平方米。

数据来源:戴德梁行、头部太平洋601099)戴维斯、睿和智库整理

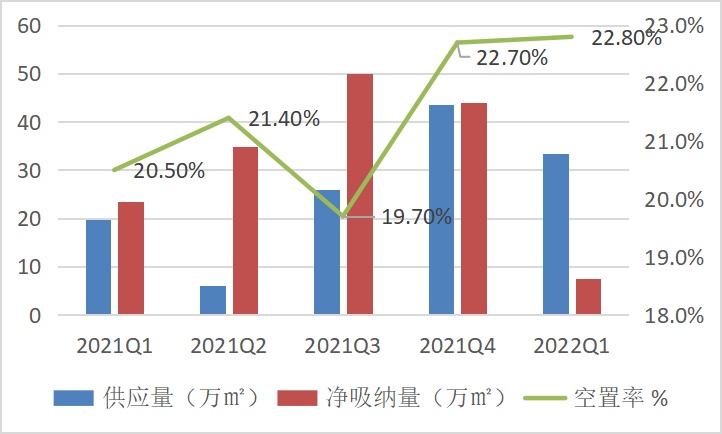

4、深圳:疫情冲击,租赁需求放缓

一季度深圳写字楼租赁需求放缓,加之三月市场因疫情原因接近停滞,3月深圳市整体租金水平达3.15元/平方米/天,环比下降1.56%。

图7:2021年7月-2022年3月深圳写字楼市场租金情况

数据来源:全国房价价行情网、睿和智库整理

表4:3月深圳各区写字楼租金水平(元/平方米/月)

全市季度净吸纳量环比下降82.8%,

录得7.6万平方米。受需求滞后和疫情影响全市平均空置率在连续四个季度下降后再次环比微升0.1个百分点,至22.8%。

数据来源:戴德梁行、头部太平洋戴维斯、睿和智库整理

2022年1月,国务院办公厅印发的《要素市场化配置综合改革试点总体方案》,提出支持产业用地实行“标准地”出让,提高配置效率。

3月,成都、福州、山东、云南等地出台政策推动“标准地”建设。根据当地情况统一制定容积率、亩均投资强度、亩均税收、单位能耗GDP增加值和单位排放增加值等标准,以亩产论英雄,确保土地使用率、企业合法经营、提高审批效率,改变粗放的发展模式。

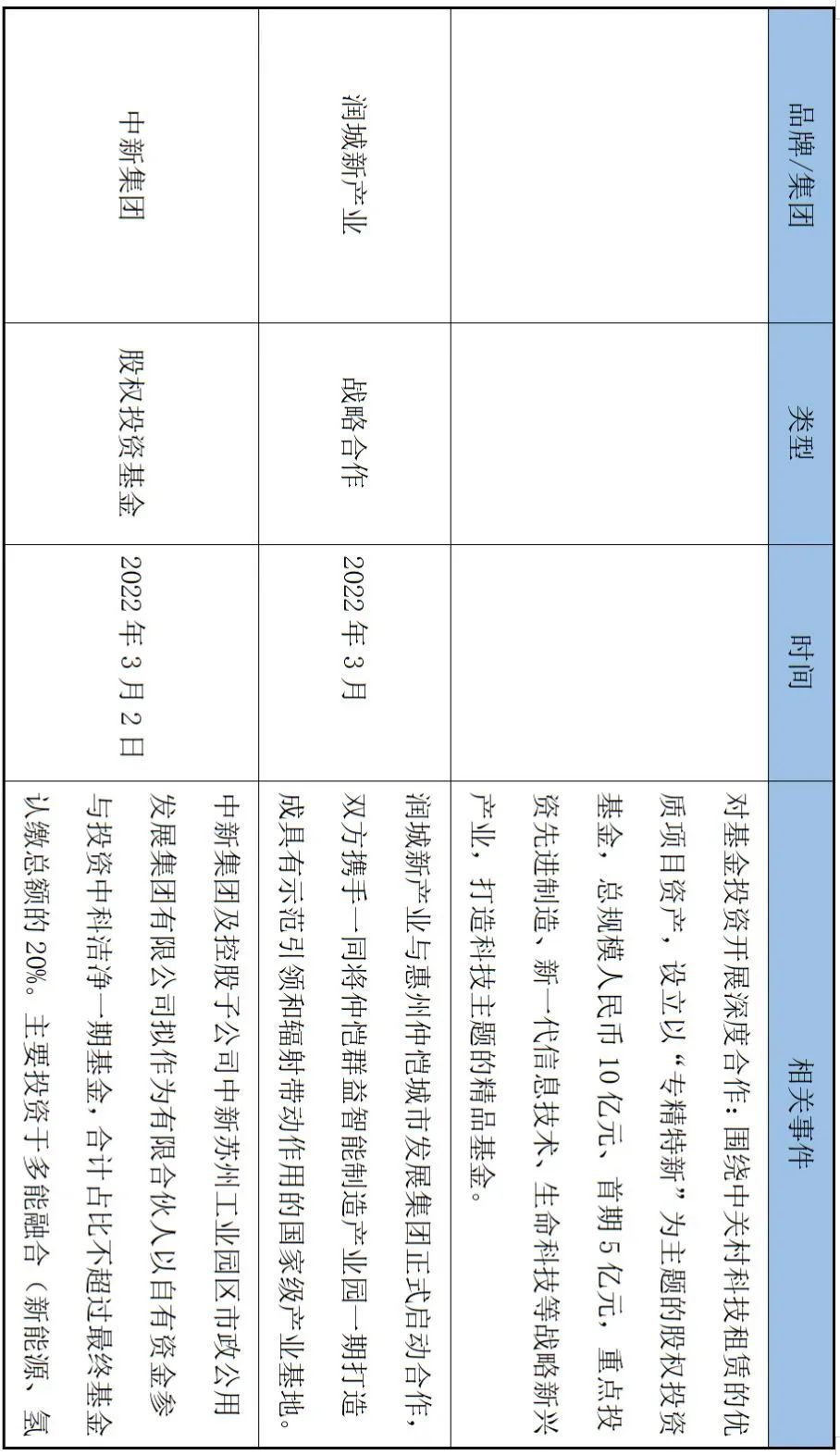

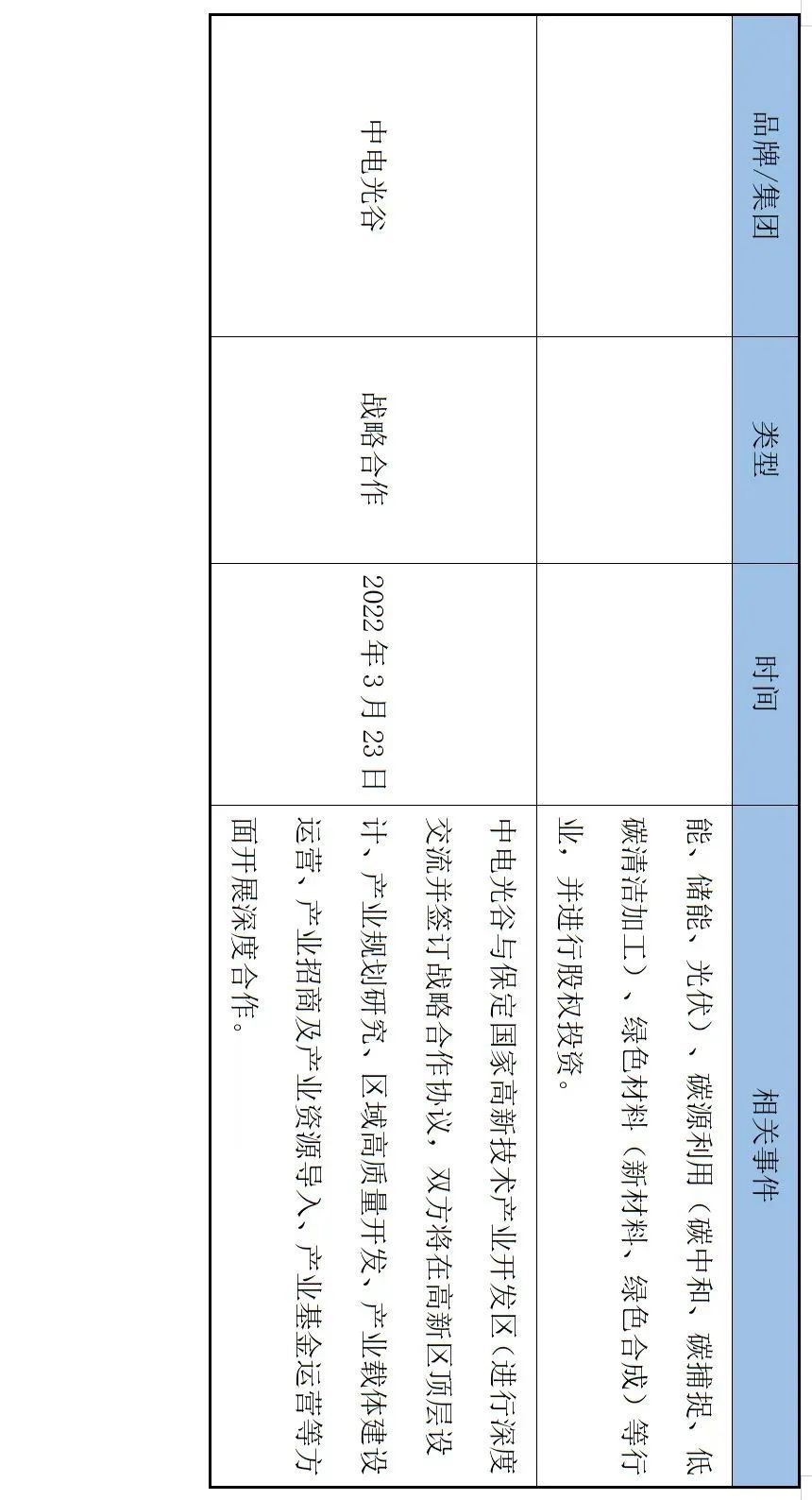

3月,中关村000931)发展集团所属中关村科技租赁与大家投资控股有限责任公司基金,设立规模10亿元的股权投资基金。围绕中关村科技租赁的优质项目资产,重点投资先进制造、新一代信息技术、生命科技等战略新兴产业。张江集团、中新集团也有布局股权投资相关动态,

“基地+基金”已成为公认的更高阶的园区运营模式。以中新集团为例,中新集团2021年全年新增认缴外部产业基金16 支,认缴总金额超15亿元,相较于市场化GP与LP,产业园区“基地+基金”模式具有获取优质资源的先发优势,能更深入了解被投公司的价值,也能够进一步提升园区产业竞争力。

随着疫情逐步控制和产业升级带动下,一线城市写字楼市场需求将会逐渐释放。

产业园区“标准地”的推进将会促进审批效率的提高、营商环境的改善,提升产业用地配置效率。

加入睿和智库个人会员,即可参加更多精彩活动!

重度依赖“二房东”模式的锦和商业未来怎么走? 产办资管

北京四季度甲级写字楼空置率大幅回调,成熟产业园市场需求暴涨 产办资管

版权声明:本文由广州厂房网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 400-0123-021 或 13524678515